住宅ローンの返済には、元利均等返済と元金均等返済の2つのパターンがあります。

どのような返済方法なのか、きちんと理解して住宅ローンを組みたいですよね。

そこでこの記事では、元利均等返済と元金均等返済がそれぞれどのような返済方法なのか、メリット・デメリットなどについて解説していきます!

元利均等返済

元利均等返済とは

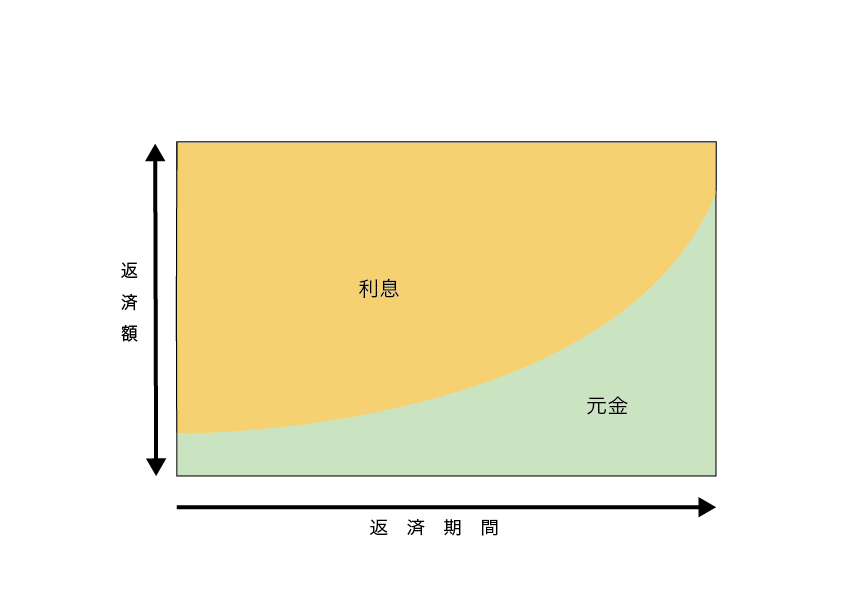

元利均等返済とは、住宅ローンの毎月返済額のうち「元金」と「利息」の合計額が均等になるように返済していく返済方法です。

すなわち、毎月の返済額が一定となります。

図のように毎月の返済額は一定ですが、その内訳を見ると、返済開始当初は元金の支払いよりも利息の支払いが多く、返済が進むにつれて元金の支払いの方が増えていくというのが特徴です。

メリット

・毎月の返済額が一定のため、返済計画が立てやすくなります。

・元金均等返済よりも、返済開始当初の返済額が少なくなります。

デメリット

・借入した元金の残高の減りが遅くなり、元金均等返済よりも支払利息が多くなります。

・そのため、同じ借入期間の場合、元金均等返済よりも総返済額が大きくなります。

元金均等返済

元金均等返済とは

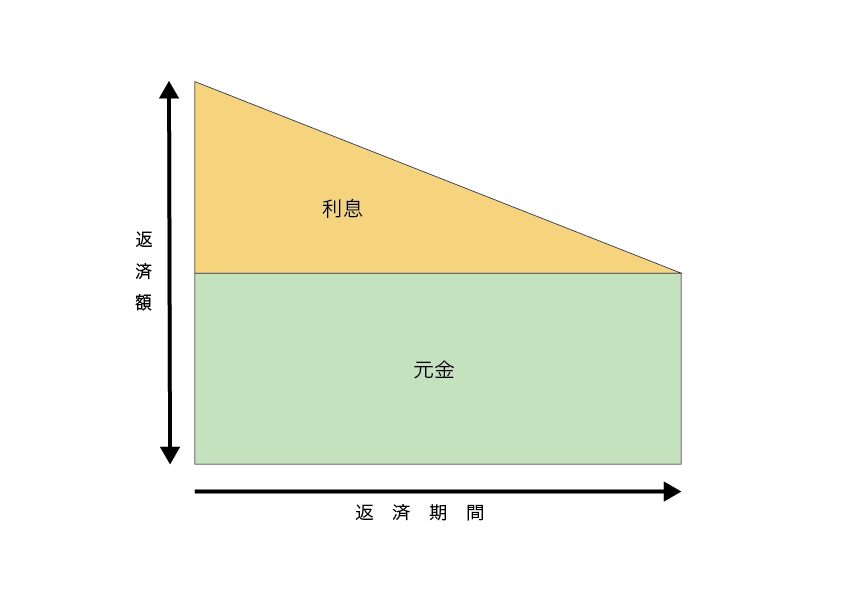

元金均等返済とは、住宅ローンの毎月返済額のうち「元金」の額が一定になるように返済していく返済方法です。

図のように返済開始当初は毎月の返済額が大きくなりますが、返済が進むにつれて毎月の返済額が少なくなっていくのが特徴です。

メリット

・毎月の返済額は、返済が進むにつれて徐々に少なくなっていきます。

・同じ借入期間の場合、元利均等返済よりも総返済額が小さくなります(元金の減りが早く支払利息が少なくなるため)。

デメリット

・返済開始当初の返済額が大きくなるため、その時の収入や家計の状況に注意しておく必要があります。

注意点

金融機関によっては、元金均等返済を取り扱っていない場合もあります。

金融機関を検討する際には、どのような返済方法を取り扱っているのか事前に確認してみてくださいね。

元利均等返済と元金均等返済、どっちがお得?

一見すると、総返済額が少ない元金均等返済がお得なのでは、、と思いがちですが、繰り上げ返済や金利の変動も関係してきます。

元利均等返済+繰上げ返済を活用

元利均等返済を利用した場合でも、繰り上げ返済を活用すれば総返済額を減らすことができます。

例えば、返済開始当初は家計の状況が厳しい・子どもの教育費がかかる、などの理由で元金均等返済が難しいというケースなどがあると思います。

そのような場合、元利均等返済を選択して家計に余裕が出てきた段階で繰り上げ返済する、という方法を取れば総返済額を減らすことができます。

低金利の時は両者の差が少ない

総支払額の差は、その時の金利によって異なります。

金利が高い時は総支払額の差が大きくなり、金利が低い時は総支払額の差が小さくなります。

現在は住宅ローンについても低金利が続いていますので、両者の差はそれほど大きくならない可能性があります。

借入期間や具体的な利率など、条件によっても変わってきますので、シミュレーションができるサイトなどを活用して比較してみましょう。

まとめ

住宅ローンの返済方法のうち、元利均等返済にも元金均等返済にもそれぞれメリット・デメリットがあります。

住宅ローンの返済期間は長期に渡りますので、家計・収入の見通しや今後のライフイベントなどを考慮して「どの返済方法が我が家に合っているのか」を考えることが重要です。

それぞれの返済方法の仕組みを理解して、ご自身に合った返済方法を検討してみましょう。